Jリーグのクラブが「世界のビッグクラブ」に追いつく日は来るのか?

▽おすすめ記事▽

1: 2018/12/11(火) 00:26:13.85 ID:CAP_USER9

2018年は海外のスター選手がJリーグへ久々に参加し、注目を集めた。ワールドカップ ロシア大会にスペイン代表として出場した元バルセロナFCのアンドレス・イニエスタ選手がヴィッセル神戸へ、元スペイン代表で元アトレティコ・マドリードのフェルナンド・トーレス選手がサガン鳥栖へそれぞれ加入したのは記憶に新しい。彼らが出場する試合のチケットが売り切れるなど、Jリーグは一段と活気を帯びた。

アジアにおけるJリーグの躍進も目覚ましかった。アジア各国のクラブチームが対戦するAFCチャンピオンズリーグ(ACL)2018では、鹿島アントラーズが同クラブ創設以来の悲願だった初優勝を果たしている。

昨年は浦和レッドダイヤモンズ(浦和レッズ)が優勝しており、2年連続で日本のクラブチームが、アジアで最も権威のあるこの大会を制した。

Jリーグではご存じのように、「クラブ」という組織単位によってサッカーチーム(以下、クラブチーム)が運営されている。

各クラブは、Jリーグで試合を行うプロチームの運営のほか、次世代選手の育成なども含めた幅広い活動を行いつつ、収入と支出をバランスさせる「経営」が求められている。

しかし、Jリーグのクラブを「経営」という観点でみた場合、欧州など世界のビッグクラブとの差がいまだに小さくないのも事実だ。それは一体どれくらいの差なのか。

さらに今後、Jリーグのクラブが世界へ飛躍する戦略としてどのようなものが必要になるのか?今回はこのテーマについて考えてみたい。

■Jリーグクラブに活気を与えた「DAZN(ダゾーン)」マネー

2016年7月、Jリーグの運営組織である公益社団法人 日本プロサッカーリーグは、スポーツ専門のネット中継サービス「DAZN(ダゾーン)」を提供する英パフォームグループと、

2017年から10年にわたる約2100億円の放映権契約を締結したと発表し、パフォームはJリーグのオフィシャルブロードキャスティングパートナーとなった[1]。

この「ダゾーン」マネーとも呼べる約2100億円もの放映権収入を原資にして、各クラブへの賞金なども増額された。

Jリーグの1部リーグである「J1」で優勝したクラブチームには、「J1優勝賞金」などが支払われるが、同賞金が2017年シーズンから3億円へ増額になった(それ以前は1億円)。

さらに、J1上位(1~4位)のクラブへ2018年シーズンから支給する「理念強化配分金」が新設されている。この理念強化配分金は、前年シーズンの順位で傾斜配分されて支給される。

1位の場合、3年合計で15.5億円(1年後に10億円、2年後に4億円、3年後に1.5億円)である。

たとえば、今シーズン優勝した川崎フロンターレはおおまかにいうと、J1優勝賞金3億円と理念強化配分金15.5億円の合計18.5億円を受け取ることができる。

もちろん2017年、2018年シーズンと連覇を果たした川崎フロンターレはそれを連続して受け取ることができるわけである。補足となるが、J1クラブチームに均等に支払われる「J1クラブ均等配分金」が別途3.5億円ある。

こうした放映権収入の増加を通じた増収のインパクトを理解するため、J1を構成する各クラブが公表している業績や財務内容を見てみよう。

図1は、2017年度の営業収益が多い順に、各クラブの営業収益を並べたグラフである(各クラブの決算期は多少異なる)[2]。営業収益は、広告料収入、入場料収入、Jリーグ配分金、アカデミー関連収入、物販収入などからなる。

すぐわかるように、営業収益が最も多いのは浦和レッズ(浦和レッドダイヤモンズ)で約80億円ある。続いて、ヴィッセル神戸と鹿島アントラーズの約52億円、川崎フロンターレの約51億円、ガンバ大阪の約50億円と続く。

一方、ベガルタ仙台やコンサドーレ札幌はそれぞれ約27億円だ。また、クラブによって差はあるが、18クラブを平均した営業収益は約41億円となる。

つまり、リーグ優勝した場合の18.5億円は、浦和レッズにおける営業収益の約4分の1、コンサドーレ札幌の営業収益の約7割にも相当する。

12/10(月) 13:11 nkbizgate

https://headlines.yahoo.co.jp/article?a=20181210-00010001-nkbizgate-bus_all&p=1

アジアにおけるJリーグの躍進も目覚ましかった。アジア各国のクラブチームが対戦するAFCチャンピオンズリーグ(ACL)2018では、鹿島アントラーズが同クラブ創設以来の悲願だった初優勝を果たしている。

昨年は浦和レッドダイヤモンズ(浦和レッズ)が優勝しており、2年連続で日本のクラブチームが、アジアで最も権威のあるこの大会を制した。

Jリーグではご存じのように、「クラブ」という組織単位によってサッカーチーム(以下、クラブチーム)が運営されている。

各クラブは、Jリーグで試合を行うプロチームの運営のほか、次世代選手の育成なども含めた幅広い活動を行いつつ、収入と支出をバランスさせる「経営」が求められている。

しかし、Jリーグのクラブを「経営」という観点でみた場合、欧州など世界のビッグクラブとの差がいまだに小さくないのも事実だ。それは一体どれくらいの差なのか。

さらに今後、Jリーグのクラブが世界へ飛躍する戦略としてどのようなものが必要になるのか?今回はこのテーマについて考えてみたい。

■Jリーグクラブに活気を与えた「DAZN(ダゾーン)」マネー

2016年7月、Jリーグの運営組織である公益社団法人 日本プロサッカーリーグは、スポーツ専門のネット中継サービス「DAZN(ダゾーン)」を提供する英パフォームグループと、

2017年から10年にわたる約2100億円の放映権契約を締結したと発表し、パフォームはJリーグのオフィシャルブロードキャスティングパートナーとなった[1]。

この「ダゾーン」マネーとも呼べる約2100億円もの放映権収入を原資にして、各クラブへの賞金なども増額された。

Jリーグの1部リーグである「J1」で優勝したクラブチームには、「J1優勝賞金」などが支払われるが、同賞金が2017年シーズンから3億円へ増額になった(それ以前は1億円)。

さらに、J1上位(1~4位)のクラブへ2018年シーズンから支給する「理念強化配分金」が新設されている。この理念強化配分金は、前年シーズンの順位で傾斜配分されて支給される。

1位の場合、3年合計で15.5億円(1年後に10億円、2年後に4億円、3年後に1.5億円)である。

たとえば、今シーズン優勝した川崎フロンターレはおおまかにいうと、J1優勝賞金3億円と理念強化配分金15.5億円の合計18.5億円を受け取ることができる。

もちろん2017年、2018年シーズンと連覇を果たした川崎フロンターレはそれを連続して受け取ることができるわけである。補足となるが、J1クラブチームに均等に支払われる「J1クラブ均等配分金」が別途3.5億円ある。

こうした放映権収入の増加を通じた増収のインパクトを理解するため、J1を構成する各クラブが公表している業績や財務内容を見てみよう。

図1は、2017年度の営業収益が多い順に、各クラブの営業収益を並べたグラフである(各クラブの決算期は多少異なる)[2]。営業収益は、広告料収入、入場料収入、Jリーグ配分金、アカデミー関連収入、物販収入などからなる。

すぐわかるように、営業収益が最も多いのは浦和レッズ(浦和レッドダイヤモンズ)で約80億円ある。続いて、ヴィッセル神戸と鹿島アントラーズの約52億円、川崎フロンターレの約51億円、ガンバ大阪の約50億円と続く。

一方、ベガルタ仙台やコンサドーレ札幌はそれぞれ約27億円だ。また、クラブによって差はあるが、18クラブを平均した営業収益は約41億円となる。

つまり、リーグ優勝した場合の18.5億円は、浦和レッズにおける営業収益の約4分の1、コンサドーレ札幌の営業収益の約7割にも相当する。

12/10(月) 13:11 nkbizgate

https://headlines.yahoo.co.jp/article?a=20181210-00010001-nkbizgate-bus_all&p=1

■Jリーグクラブの「経営」を支えるスポンサーと入場料

もっとも、現時点では「ダゾーン」の放映権収入を軸に、Jリーグの各クラブがビジネスモデルを変革しているとまでは言い難い。

2018年度からJ1の上位チームが理念強化配分金の恩恵を受け始めるのは間違いないが、基本的に上位、それも1位のクラブチームに重点的に支給されるため、

幅広いクラブの収益構成を変えるほどのインパクトはない。実際にJリーグを構成する主要クラブの収益構成を見ていこう。

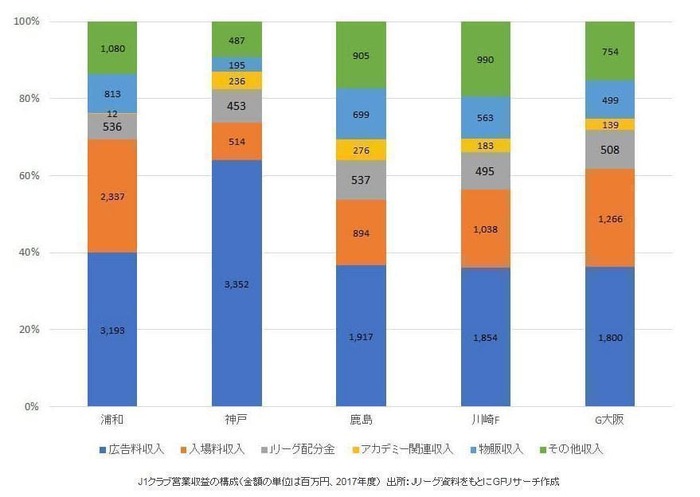

図2は、営業収益が多い上位5チームの収益構成を示したものである。5クラブすべてで、広告料収入の比率が最も高く、

ヴィッセル神戸は突出して高い。Jリーグでは、営業収益額で上位のクラブといえども現時点ではスポンサーによる広告料収入が主体である。

次いで高いのが入場料収入の比率で、これは後述する海外ビッグクラブの収益構成と比較したときの目立つ違いでもある。

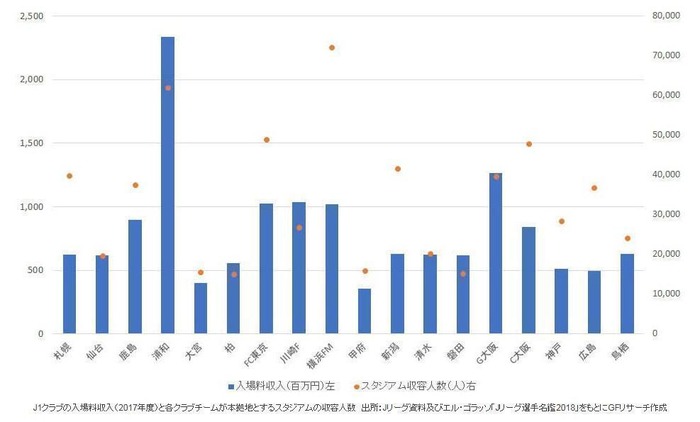

図3に、入場料収入と各クラブチームが本拠地とするスタジアムの収容人数を示した。なお、本拠地を2カ所持つクラブチームに関しては収容人数が多いほうのスタジアムのものを示している。

これを見ると、営業収益でJ1ナンバー1である浦和レッズの入場料収入が突出して大きい。これは、浦和レッズがより多くのサポーターをひきつけているのはもちろんのこと、そもそもスタジアムの収容人数が大きいことが理由として挙げられる。

浦和レッズの本拠地である埼玉スタジアム2002は収容人数が6万人を超え、横浜F・マリノスの本拠地である日産スタジアムの7.2万人に次ぐ。

当然ながら、クラブチームにどんな人気があってもスタジアム収容人数以上の観客は望めない。入場料収入を増やすには、販売チケット単価の引き上げという選択肢もあるが、

それでは需要を冷やしかねない。集客力がある程度ついてきたタイミングでスタジアムの収容人数を増加させることが、営業収益を安定させる上では必要となる。

最近、スタジアムが建設されたケースには、ガンバ大阪のパナソニックスタジアム吹田がある。収容人数は4万人であるが、サッカー専用スタジアムとして運営される。

約150億円の建設費は、スポンサー企業やサポーターなどの寄付でまかなったという[3]。2009年に話が持ち上がり、2015年10月に完成した[4]。

以前のホームスタジアムであった万博記念競技場の収容人数が2万人程度であったことからすれば、収容人数を倍近く拡大できた。2017年の入場料収入を見れば、浦和レッズに次いで第2位になっている。

大阪府吹田市という立地の良さもあるが、収容人数の拡大をこなしながらもうまく運営されているケースといえる。

以上は2017年度の収益構成であり、2018年5月のJリーグ理事会以降に支給される理念強化配分金は含まれていないが、支給されればJリーグ配分金として計上されると考えられる。

2017年シーズン1位だった川崎フロンターレは2018年度に10億円が上積みされるだろう。その場合、2018年度のJリーグ配分金は入場料収入を超える可能性があるが、広告料収入を超えるほどではない。

また、2017年シーズン2位の鹿島アントラーズには2018年度に4億円が支給される。2017年度のJリーグ配分金約5億円は、2018年度には約9億円になり、入場料収入と同じぐらいになるが、やはり広告料収入には及ばない。

もっとも、現時点では「ダゾーン」の放映権収入を軸に、Jリーグの各クラブがビジネスモデルを変革しているとまでは言い難い。

2018年度からJ1の上位チームが理念強化配分金の恩恵を受け始めるのは間違いないが、基本的に上位、それも1位のクラブチームに重点的に支給されるため、

幅広いクラブの収益構成を変えるほどのインパクトはない。実際にJリーグを構成する主要クラブの収益構成を見ていこう。

図2は、営業収益が多い上位5チームの収益構成を示したものである。5クラブすべてで、広告料収入の比率が最も高く、

ヴィッセル神戸は突出して高い。Jリーグでは、営業収益額で上位のクラブといえども現時点ではスポンサーによる広告料収入が主体である。

次いで高いのが入場料収入の比率で、これは後述する海外ビッグクラブの収益構成と比較したときの目立つ違いでもある。

図3に、入場料収入と各クラブチームが本拠地とするスタジアムの収容人数を示した。なお、本拠地を2カ所持つクラブチームに関しては収容人数が多いほうのスタジアムのものを示している。

これを見ると、営業収益でJ1ナンバー1である浦和レッズの入場料収入が突出して大きい。これは、浦和レッズがより多くのサポーターをひきつけているのはもちろんのこと、そもそもスタジアムの収容人数が大きいことが理由として挙げられる。

浦和レッズの本拠地である埼玉スタジアム2002は収容人数が6万人を超え、横浜F・マリノスの本拠地である日産スタジアムの7.2万人に次ぐ。

当然ながら、クラブチームにどんな人気があってもスタジアム収容人数以上の観客は望めない。入場料収入を増やすには、販売チケット単価の引き上げという選択肢もあるが、

それでは需要を冷やしかねない。集客力がある程度ついてきたタイミングでスタジアムの収容人数を増加させることが、営業収益を安定させる上では必要となる。

最近、スタジアムが建設されたケースには、ガンバ大阪のパナソニックスタジアム吹田がある。収容人数は4万人であるが、サッカー専用スタジアムとして運営される。

約150億円の建設費は、スポンサー企業やサポーターなどの寄付でまかなったという[3]。2009年に話が持ち上がり、2015年10月に完成した[4]。

以前のホームスタジアムであった万博記念競技場の収容人数が2万人程度であったことからすれば、収容人数を倍近く拡大できた。2017年の入場料収入を見れば、浦和レッズに次いで第2位になっている。

大阪府吹田市という立地の良さもあるが、収容人数の拡大をこなしながらもうまく運営されているケースといえる。

以上は2017年度の収益構成であり、2018年5月のJリーグ理事会以降に支給される理念強化配分金は含まれていないが、支給されればJリーグ配分金として計上されると考えられる。

2017年シーズン1位だった川崎フロンターレは2018年度に10億円が上積みされるだろう。その場合、2018年度のJリーグ配分金は入場料収入を超える可能性があるが、広告料収入を超えるほどではない。

また、2017年シーズン2位の鹿島アントラーズには2018年度に4億円が支給される。2017年度のJリーグ配分金約5億円は、2018年度には約9億円になり、入場料収入と同じぐらいになるが、やはり広告料収入には及ばない。

■ほとんどのJリーグクラブはブレークイーブンか赤字

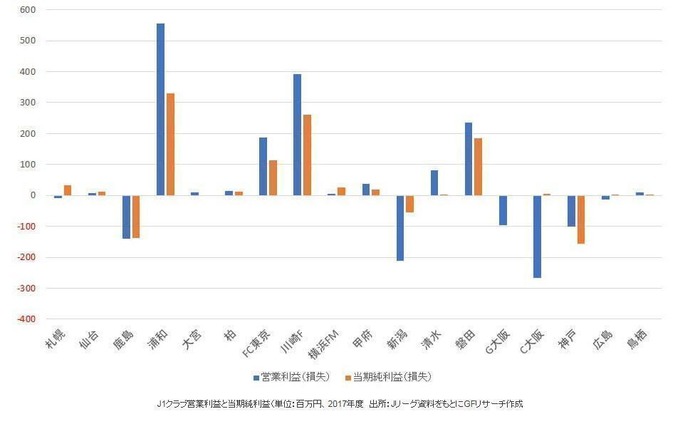

続いて各クラブの利益について調べた。ただし、どのクラブも十分に利益が出ているとは言いがたいのが現状だ。

図4を見るとわかるように2017年度は、浦和レッズ、川崎フロンターレ、ジュビロ磐田、FC東京などで営業利益および当期純利益が出ている。しかしそれ以外はブレークイーブンまたは赤字だ。

利益が出ているクラブチームといっても数億円程度である。営業収益規模は数十億円を超えるものの、利益的には中小企業といえる状況で、知名度と比較すると利益規模が伴っているとは必ずしも言えない。

企業決算の場合、当期純利益がしっかり計上され、場合によっては株主に配当が支払われた残りが株主資本として積み上がり、財務体質が強固となる。

財務体質が強固となれば、外部からの借入などによる資金調達がしやすくなり、業績が好調であれば財務レバレッジもかけやすくなる――

といったように、企業の事業拡大を実現するには継続的に当期純利益が計上されることが必要であるのだが、その類推からすると、多くのクラブがダイナミックな業績サイクルを十分に実現できていない状況である。

■20冠の鹿島と2冠の川崎の間にタイトル数ほどの財務規模の差はない

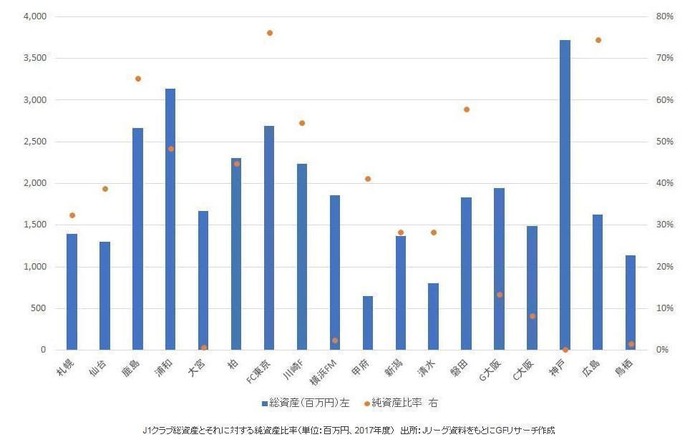

さらに、各クラブの財務状況についてより詳しく見てみよう。

図5は、J1のクラブの総資産とそれに対する純資産比率を示したものである。総資産も純資産比率もいずれもバラつきがあるが、最大のポイントは総資産が40億円を超えるクラブがないということである。

先ほど、ガンバ大阪の新スタジアムの建設費用が150億円だと述べた。年平均40億円の営業収益というJ1クラブの経営状態では、これだけの資金調達は外部の支援がなければ不可能である。

クラブが自前のスタジアムを持つべきか持たざるべきかという議論はさておき、スタジアムを自ら建設・保有できる企業規模にはない。

先日のACL優勝で主要タイトル累計「20冠」を実現した鹿島アントラーズであるが、財務規模と体質について目を向けると、2017年度の総資産は27億円で純資産は17億円。

純資産比率が65%と高く、健全な財務体質とはいえるものの、その総資産や純資産によって他のクラブと大きな差が生まれているとは言えない。

たとえば、現時点で「20冠」の鹿島アントラーズと「2冠」の川崎フロンターレを比べるとタイトル数の差ほどは財務規模の差があるようには見えない。財務規模やその体質は過去の業績の積み重ねであるはずだが、

数多くのタイトルを獲得してきた鹿島アントラーズが他クラブに対して圧倒的な財務力を持っていないことは議論すべき点かもしれない。

これはこれまでの国内リーグ戦やカップ戦の優勝賞金額がそもそも少ないこと、放映権収入を原資とした「ダゾーン」マネーの恩恵にあずかっていないことがあるだろう。

結果として、海外の有力選手が特定のクラブチームへ偏ることはなく、欧州各国のようなビッグクラブは生まれなかった。

もちろん、それは、長い目でみて、J1では拮抗する試合が多いという傾向につながっていると感じるが、Jリーグがさらに飛躍して世界と肩を並べられるクラブを作るという点では課題と位置づけることができる。

写真

続いて各クラブの利益について調べた。ただし、どのクラブも十分に利益が出ているとは言いがたいのが現状だ。

図4を見るとわかるように2017年度は、浦和レッズ、川崎フロンターレ、ジュビロ磐田、FC東京などで営業利益および当期純利益が出ている。しかしそれ以外はブレークイーブンまたは赤字だ。

利益が出ているクラブチームといっても数億円程度である。営業収益規模は数十億円を超えるものの、利益的には中小企業といえる状況で、知名度と比較すると利益規模が伴っているとは必ずしも言えない。

企業決算の場合、当期純利益がしっかり計上され、場合によっては株主に配当が支払われた残りが株主資本として積み上がり、財務体質が強固となる。

財務体質が強固となれば、外部からの借入などによる資金調達がしやすくなり、業績が好調であれば財務レバレッジもかけやすくなる――

といったように、企業の事業拡大を実現するには継続的に当期純利益が計上されることが必要であるのだが、その類推からすると、多くのクラブがダイナミックな業績サイクルを十分に実現できていない状況である。

■20冠の鹿島と2冠の川崎の間にタイトル数ほどの財務規模の差はない

さらに、各クラブの財務状況についてより詳しく見てみよう。

図5は、J1のクラブの総資産とそれに対する純資産比率を示したものである。総資産も純資産比率もいずれもバラつきがあるが、最大のポイントは総資産が40億円を超えるクラブがないということである。

先ほど、ガンバ大阪の新スタジアムの建設費用が150億円だと述べた。年平均40億円の営業収益というJ1クラブの経営状態では、これだけの資金調達は外部の支援がなければ不可能である。

クラブが自前のスタジアムを持つべきか持たざるべきかという議論はさておき、スタジアムを自ら建設・保有できる企業規模にはない。

先日のACL優勝で主要タイトル累計「20冠」を実現した鹿島アントラーズであるが、財務規模と体質について目を向けると、2017年度の総資産は27億円で純資産は17億円。

純資産比率が65%と高く、健全な財務体質とはいえるものの、その総資産や純資産によって他のクラブと大きな差が生まれているとは言えない。

たとえば、現時点で「20冠」の鹿島アントラーズと「2冠」の川崎フロンターレを比べるとタイトル数の差ほどは財務規模の差があるようには見えない。財務規模やその体質は過去の業績の積み重ねであるはずだが、

数多くのタイトルを獲得してきた鹿島アントラーズが他クラブに対して圧倒的な財務力を持っていないことは議論すべき点かもしれない。

これはこれまでの国内リーグ戦やカップ戦の優勝賞金額がそもそも少ないこと、放映権収入を原資とした「ダゾーン」マネーの恩恵にあずかっていないことがあるだろう。

結果として、海外の有力選手が特定のクラブチームへ偏ることはなく、欧州各国のようなビッグクラブは生まれなかった。

もちろん、それは、長い目でみて、J1では拮抗する試合が多いという傾向につながっていると感じるが、Jリーグがさらに飛躍して世界と肩を並べられるクラブを作るという点では課題と位置づけることができる。

写真

引用元: http://hayabusa3.2ch.sc/test/read.cgi/mnewsplus/1544455573

続きを読む